|

|

|

|

/ - ������

|

P2P����Σ�����б���

P2P����Σ�����б���

P2P������ҵ���������䷢չʷ�������ص�Σ�������û�����������������ݻ���P2P������ҵϵͳ��Σ�������������������Ҳ����Ϊ����P2P������ҵ�����������ջݽ��ڵ�������

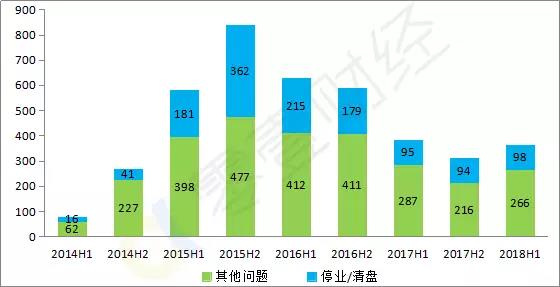

����Ҽ���ݲ���ȫͳ�ƣ�����ƽ̨������2015���°���ﵽ�߷壨839�ң����˺����ͣ������ϰ�����ַ�����2018���ϰ���ͣҵ/���̼���������ƽ̨�����ϼƴﵽ364�ң�2018��6�£�����ƽ̨�����ﵽ98�ң�Ϊ��14�������������ֵ��

��������������ң�7��1�յ�7��22�գ�������98��ƽ̨�����⣬�漰��������������439��Ԫ���ϡ�

���������ε��ճ���ͬ���ǣ��ܶ��ģ�ϴ�������ƽ̨�������ҳ���100��Ԫ������ʷ“�ƾ�”��ƽ̨������������������·�������������ڡ����顢���̺��˳���ƽ̨������ӣ�ͷ��ƽ̨����ǰ��δ�е�ѹ�����ڹ�ȥ�ĵ��ճ��У�������“������”��������ʽ�������ͷ��ƽ̨������Σ���У�ͷ��ƽ̨ͬ����ʼ��������

��ͷ��ƽ̨�߹���“�������ݿ�”������7����Ѯ��������ҵΣ����

P2P�������й�����չ��11�ꡣ��Ҽ����ͳ�ƣ�����2018��7��20�գ�P2P�����ۼ�������2500�����ҽ���������ۼƽ������7.2����Ԫ���ң���������������ƽ̨�����۳���ֵ�ꡢ��ȷ�ϵļٱ�����ڱ꣬�ۼƽ������Ȼ��5����-6����Ԫ֮�䡣P2P�����ۼ�Ϊ1300����[1]Ͷ����ȡͶ������4000����Ԫ��������������Ϣ����������������ã���

P2P�������ڻ������������µĽ��ģʽ����Խ�˴�ͳ���������˽��ģʽ��Ҳ��Խ�˴�ͳ���ڻ���С����ľ��ޣ����������˸��ˡ�С��ҵ�����Ѻ;�Ӫ�Դ�������ͬʱҲ��һ���̶��Ϸḻ�˴������Ƶ�ѡ���ڷ�չ�����У�����ʵ������P2P����������ز��ô����ݷ�صȴ��¼������ٽ����й�������ϵ���裬��ʵ���й������ջݽ��ڵ��ں���̽���������ջݽ��ڵĶ�����ʵ����

2018��6��������P2P������ҵ������һϵ�з����¼�������������Ϊ������ƽ̨���ټ��١�����ģ�����»�����ҵ����������10���������½�����Ծ����˺�Ͷ�������������ͷ��ƽ̨�����������½�������ʱ�������ӳ���ծȨת�����������ʻ��ߵȡ�

��Ҽ�ƾ�·��Ҽ�ǿ�ͨ�����ݷ������ʾ����С����ֻ��ҵ���̸���Ա���Σ����ԭ����з�����ͬʱ��������ҵ����߳�Σ���������Σ����Ѱ��������ҵδ����չ�Ļ�����Ҳ�ܽ��˽��飬�����չ����

���ǴӺ�ۡ��йۡ��۲�������˱���Σ������Ҫԭ��

��۾��û������棺1�������������ս���ʹP2Pƽ̨�ʽ������ѹ����2��ʵ�徭�ý����½���ΥԼ��������3���������Ѹܸ˴�������ʹ����˻��������½���4��P2P�������ı�������һ���̶���Ӱ����Ͷ�������ġ�

��ҵ�й۷��棺1���ʲ���ͬ�ʻ��������������ʲ����ࣻ 2���ڼ�ܲ����ʵ�����²��ֽ���˶�����Ƿ��3��Ͷ���˵ĸն�Ԥ�ڵȵ���ƽ̨��������ѹ����4������ƽ̨���ں��������������·����ۻ������б�����

ƽ̨�۷��棺1������ƽ̨����������㡢������������أ�2������ƽ̨��������������ѹ���Ӵ�3������ƽ̨��������״�����ʽ������ѣ�4������ƽ̨���ڶ�����թ��Ϊ��

���������У��ֲ���������֣����������Խ��š�����Ԥ�ڲ���������Ӱ�����ϴ��ƽ̨“����”�����أ����ش����Ͷ�������ģ�ʹΣ�����б�������ܲ㡢������֯��ͷ��ƽ̨��Σ����ȡ�˻���Ӧ�ԵĴ�ʩ��

��7��13�������ڡ����ݡ����ա��Ϻ��������ȵط�����������Э�ᡢ�й�����������Э��½����������Ҫ������ҵ��P2Pƽ̨��Ч����������ա�

7��17�գ�ý�屨����ܷ�����7-8�¼���ʵ180������������������ϸ��

7��22��ǰ�������Ϻ������ڡ������ĵ�����������һ��P2P���������ֳ���飬�����չ��һ��������ڷ���ר�����ι���ͳһ���𣬽�ϸ���ʵ�ʣ���������Ϲ桢���ദ�ã����������ϱ�����ֻ������ס������ƽ���������չP2P����ƽ̨�ֳ���鹤����ȥα���桢֧�������Ϲ澭Ӫ��P2P����ƽ̨�Ȼ��������ڴ�ҵ�����淶������չ��

7��23�գ���Խ�������ƽ̨������ֹҵ���˳��г�Ƶ�����������л�����������ҵЭ�����Ա�����·�����������������Ϣ�н����ҵ���˳���̡����³ơ���̡�����ּ��ָ�����淶�������������˳�����ҵ���������ˡ�����ˡ�������������������ҵ������˵ĺϷ�Ȩ�棬�������Ⱥ�����¼���ά������г�ȶ���ʵ����������ƽ���˳���

����Σ���еĻ����������ӽ����г�����������Σ�����ƻ�û����ת��������Ϊ����ǰؽ��������ȵĴ�ʩ�ȶ��г����ġ������ȶ��г����ĵķ�ʽ��Ҫ�У�

1��������ȷ�����������ߡ�������ʱ����ϸ���ͷŽ�Ϊ��ȷ������Ԥ�ڣ������ȶ��г����ľ��йؼ������á�

2����ʵ��һ�ֵ������Ų顣һ���棬�����Ų��������������µ���ʵ����Ͷ�̬����һ���棬���ּ�ܲ��ź����ܲ��Ŷ���ҵ�����ӡ�

3��ͨ��Ȩ��������ͨ����ҵ�ش��¼��������߶����̬�ȡ�ͷ��ƽ̨���Ľ�չ�������Ų���ʵ����ȣ�����������������

������Ϊ����������õ����ָ��г����ģ���Ҳ������������ҵ�����ʱ������תΣ��Ϊ������

1��һ���̶ȵ�Σ������������ƽ̨���壬Ϊ������ҵ�ijɳ��ṩ�������Ļ�����

2��ͨ���µı��������һϵ�м�ܴ�ʩ����һ������淶P2P������ҵ����ҵģʽ����һ����ȷ“��������Ϣ�н�”����ҵ��λ�����Ƹ��ԶҸ�DZ����

3��ǿ����Ϣ��¶����Ͷ���˶Գ�������и�����ȷ����֪����ƽ̨���н������и�����ȷ����֪�����Ե������и���ȷ����֪��

4��������ҵ�Ե�ծȨծ��Ǽ�ƽ̨��������������ϵͳ����������νӣ�������ҵ������ʩ��

5������P2P������ҵ������ʵ�ط�����ˡ�С��ҵ��Ⱥ�壬�������������������ǿ�����ջݽ��ڵķ��������ʹ���������

6�����������������г�����ý�塢�о�������������������Ϣ�Ŀɻ�ȡ�ԡ��������ԺͶ�Ԫ�ԣ������г����ȡ���ƽ�ȡ�

7����ǿ����ԡ��г����Ľ��ڽ������������Ե��г������Ԥ�ڡ�

��һ�£�Σ������

һ������ƽ̨����

��һ������ƽ̨���ݣ�6�¡�7��Σ���Ӿ�

����Ҽ���ݲ���ȫͳ�ƣ�2018���ϰ���ͣҵ/���̼���������ƽ̨�����ϼƴﵽ364�ң���������17.9%��56�ң���ͬ��������3.7%��14�ң�������ƽ̨������2015���°���ﵽ�߷壨839�ң����˺����ͣ������ϰ�����ַ�����

ͼ1.1������ƽ̨�������������ƣ�

ע������ͣҵ/���̵�ƽ̨�ں���ת��Ϊʧ������·�����������͵�����ƽ̨������δ���������֣���ͬ��

2018��6�£�����ƽ̨�����ﵽ98�ң�Ϊ��14�������������ֵ����ʷ����ƽ̨��߷巢����2015��7�£�171�ң���ͬ��6�º�8��Ҳ������160�ң������2015���2016�����

ͼ1.2������ƽ̨�������¶����ƣ�

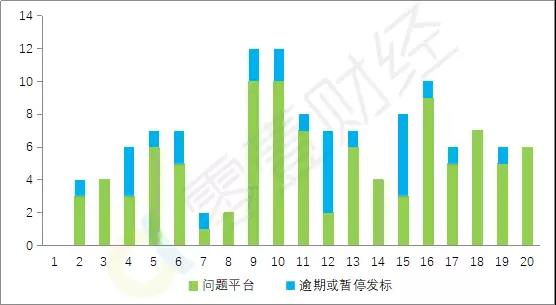

7��������P2P��ҵ�����Է��վ���������ƽ̨������������������Ҽ����ͳ�ƣ�7��1~20�գ�������98��ƽ̨�����⣬�漰��������������439��Ԫ���ϡ����У�������Ͷ����������ƽ̨ռ��20�ң�����46�ң���·��ʧ��7�ҡ����ͬʱ��27��ƽ̨���ֲ�����Ŀ���ڣ�����ͣ���꣬�Ҹ�ѹ���ϴ�

ͼ1.3�����⼰����/��ͣ����ƽ̨�������ƣ�7/1-7/20��

������ת��ƽ̨���ݣ�2015����������104��ת��

����Ҽ����ͳ�ƣ�2015������������104��ƽ̨����P2Pҵ��ת��ȥ�������������ڳ������ҵ��

ͼ1.4��ת��ƽ̨�������¶����ƣ�

��Դ����Ҽ����http://www.01caijing.com/data/industry.htm

�������������ͷ�����2016������ʧ��ƽ̨ռ����������

2014���°��꣬����թƭ����·������ƽ̨ռ���������2016������������ѹ����6%���ڣ�����վ�ʹرպ�ʧ����ƽ̨�������ӡ����������жϣ�2016��֮������ƽ̨������“��Ӫ����”���µġ�

ͼ1.5������ƽ̨����ռ�ȣ��������ƣ�

���ģ�����ƽ̨����ֲ����Ϻ���ࡢ�㽭��֮

2018���ϰ��꣬�������ƽ̨��Ҫ�ֲ����Ϻ����㽭���㶫�ͱ����Ⱦ��ý�Ϊ����ĵ��������ĸ�ʡ���У�������ƽ̨��������40�����ϣ��ϼ�241�ң�ռ��66%��

ͼ1.6������ƽ̨����ֲ���2018��1-6�£�

���壩���������ֱ��ԭ��

1���ʽ�������

һЩƽ̨���ڼ��ϱ꣨���Ƽƻ������������Ʋ�Ʒ���漰�����䣬��Ͷ���������ֵ�ʱ��ƽ̨�����ʽ����Ҹ�������ʽ���������7��1~20�����������ƽ̨�У�������25�Ҵ��ڼ��ϱ��������ơ�

2��������������

�ܾ������С����е��ԡ������¹桢������Ƿ���ӵȷ����Ӱ�죬����˱����������������࣬�ر�����ҵ�������������ڼ��е�ʱ��һ�����ڣ�ƽ̨�Ҹ�ѹ���������Ҹ�ʱֻ��ѡ������������·��

3�������˳�����������

������ϣ��Ϲ�ɱ�������ƽ̨��ӯ�����ۺϿ���֮��ѡ���˳����������̡������ʽ�ʵ�������ƽ̨���ԣ��˳����ڿ��ܻ�������2-3�꣬�м�����ϴ��Ҳ��ų���;��·�Ŀ����ԡ�

4��������թ

ƽ̨ʵ�ʿ����˻�߹�Я����·��2018�������������ռ�Ⱥ�С��

�����籩�е���ҵ��״����ʶ

��һ�������������չ

1�����д�ܳ����ƽ�

����Ҽ���ݲ���ȫͳ�ƣ�����2018��6��ĩ����ʽ���ߴ��ϵͳ������������Ӫ��ƽ̨��909�ң�ͬ������496�ң���2017��ĩ����175�ҡ�ȫ��66����ҵ������P2P����ƽ̨������ϵͳ�Խӣ��Գ����к�ũ����Ϊ����

��һ�����ݱ�ʾ���������д��ϵͳ��P2Pƽ̨�����ͱ����������ӣ�����Ȼ��40%�Ĵ���ƽ̨�ٳ�δ�����ߴ��ϵͳ��

2����Ϣ��¶ؽ������

�й�����������Э�ᷢ���ġ�������������Ϣ��¶��������������T/NIFA 1—2017�������Ҫ����Ϣ��¶��Ϊ126����У�ǿ������¶109����Ƕ�53��ƽ̨[2]����Ϣ��¶������ϸͳ�ƣ�����ÿ��¶һ���1�ݣ��ܵ÷�>=100����7�ң�90������~100����13�ң�80������~90����12�ң�70������~80����4�ң�60������~70����5�ң�60�����µ�11�ҡ���ͷ�Ϊ17����Ӧƽ̨Ϊ����è��Ŀǰ�����̣���һ���������̵�ƽ̨��Ǯ��÷�47��

��������ҵ����仯

��1������ƽ̨���ټ���

����2018��6�£���Ҽ���ݹ���P2Pƽ̨5983��[ ��APP�˵�ƽ̨ͳ�ƿ��ܲ�������]������������Ӫ�Ľ���1504�ң�ռ��25.1%�ı�������ͬ�ȼ���25.2%��2018���ϰ��꣬�����ߵ�ƽ̨��15�ң�ͬ�ȼ���89.9%�����ȼ���82.4%��6�¿�ʼ���������µ�ƽ̨���ߡ�

ͼ1.7��P2P������ҵ����ƽ̨������ƽ̨�仯

��2������ģ�����»�

2017���°��꿪ʼ��P2P��ҵ���½���ģ����ֹͣ������2018������»���6�½�1535��Ԫ�������½�7.8%��7��1~15�գ���ҵ����ģԼ607��Ԫ��������ͬ���½�24.7%��

ͼ1.8��P2P������ҵ�½���价�ȱ仯

��3���������ʮ����

�������[ �����ϵ���ֵ��δ������ǰ������ڵ������Ҳδ�ų�����ƽ̨�Ĵ���Ӱ�졣]�������뽻��ģ������أ�����һ�����ͺ�2017��10�£�������ʼ�»���2018���һ���ȼ����»������������������»����»������Ѿ�������ʮ���¡�����7��15�գ��������Ϊ9402��Ԫ����6�µ���208��Ԫ��

ͼ1.9��P2P������ҵ�������价�ȱ仯

��4��ƽ���������Ͷ�����ʲ���

2017��12�¿�ʼ��ƽ����������нϴ���ӳ���Ͷ�����������½���2018��2���ȿ�ʼ����������������̣�Ͷ��������5��������6�����»���

ͼ1.10��P2P������ҵƽ���������Ͷ������

��5����Ծ����������

2018�꿪ʼ����ҵ��Ծ��������г��ֽϴ��»���3��֮�������ȶ���7���ϰ��£���ҵ�վ���Ծ�������Ϊ17��6���ϰ��£�23���½�26.1%����6���°��£�20���½�15.0%��

ͼ1.11��P2P������ҵ����������价�ȱ仯

��6����ԾͶ���������

2018��2�³��ֽϴ��»����˺�Ҳ���������ȶ���6�·����л�����7���ϰ��£��վ���ԾͶ������Ϊ45��6���ϰ��£�58���½�22.4%����6���°��£�54���½�16.7%��

ͼ1.12��P2P������ҵͶ���������价�ȱ仯

��������ҵ�۱仯

1��7��7���Ƿ�ˮ�룬ͷ��ƽ̨���������½�

2018��4-6�£���ҵ������������½�����TOP30��TOP50ƽ̨��������������������������ʽ���Сƽ̨�����˴�ƽ̨������7��7�տ�ʼ��������ҵ�Լ�TOP30��TOP50ƽ̨�����������»����������£�ÿ�յ���Ӧ����������ȶ���������20��Ԫ����С������ÿ������20��Ԫ�ĶҸ�ѹ����

ͼ1.13��TOP30ƽ̨������201/4/1-2018/7/17����λ����Ԫ

ͼ1.14��TOP50ƽ̨������201/4/1-2018/7/17����λ����Ԫ

2������ʱ�������ӳ�

��4����Ѯ��ʼ��ƽ������ʱ�������ӳ�����20~30�����ӳ���50~80���ӣ�5����Ѯ������3~6��Сʱ֮�䡣6����Ѯ��ƽ������ʱ�俪ʼ���䣬7����Ѯ�ּ���������

ͼ1.15��P2P������ҵƽ������ʱ��仯

3��ծȨת�����������ʻ���

��ijTOP10ƽ̨4�������ɽ���ծת����Ϊ����6���ϰ����й������������������䣬7�¿�ʼ�ֳ����������ơ�

ͼ:1.16��ijTOP10ƽ̨ÿ��ծȨת�óɽ�����

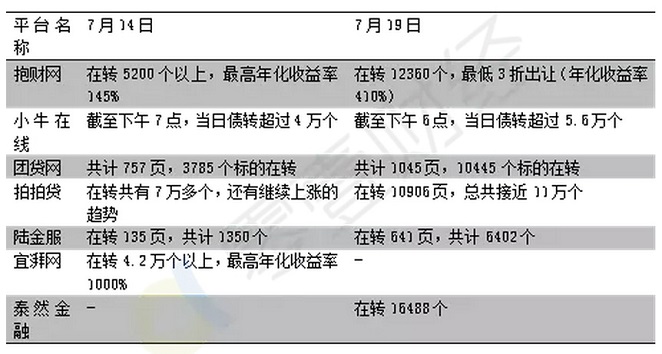

��7��14��Ϊ����������������ʾծת�������������5200���ϣ�����껯��Ҳ�����145%����������ת��ר����ʾ��4246ҳ��ÿҳ10����ģ��������ﵽ4��������������ת�ñ��껯��������������1000%�����Ĵ���ծת�깲��7�������һ��м������ǵ����ƣ�Сţ���ߣ�����ծת�ɽ�����4��ʣ����Ҵ�ת��ר��286ҳ����2860�������ת���Ŵ���ת��ר������757ҳ��3785�������ת��½���ծת����ת����135ҳ������1350����

��:1.1������ƽ̨7��14�պ�19��ת�ñ����

��Դ����Ҽ����

4���Ͽؾ�ֵ�꣬�¼ܻ������Ƽƻ�

7��������һЩƽ̨����ҵ������֯�Ѿ���ʼ�ж������ƾ�ֵ���ծȨת�øܸˣ��¼ܻ��ڲ�Ʒ�������Ƽƻ����ع�“��Ե�”��ɢ��ҵ�����磺

�˴�����7��11����ƽ̨��û�д�����ֵ���û������ٷ�����ֵ�ꣻ 16����ת�����нӵ�ծȨ���ܷ���ֵ�������д�����ֵ�IJ��ܳн�ծȨ������ÿ��ÿ�վ�ֵ������Ϊ10�ʡ�

���ñ���7��15�գ������д�����Ʒ�������ģ����ڱ��Ͳ����߾���תΪ��ʷ�ɢ��ɢ����Ŀ-��Ͷ�������ĺ�ֻʣ��ɢ�ꡣ

�Ŵ�����7��16�գ�û�д����������ת�÷���������һ�־�ֵ�꣩���û������ܷ�������ת�÷�����������ת�÷����������û������ܳн�ծȨת����Ŀ������������нӣ�18�գ�����ת�÷����ܶ�Ȳ��ó���2018��7��18��0:00�����屾���2.2�����û���ʵ������ת�÷����ܶ��ȡ����3���������е���Сֵ��

7��19�գ������л�����������ҵЭ�������л�Ա��λ�·�����ǿҵ��Ϲ��Եķ�����ʾ�������ļ���ȷ���P2P����ƽ̨������Ͷ�����ṩ“���Ƽƻ�”��Υ���Ʒ��Ҫ�����б���������P2P������ƽ̨��������“���Ƽƻ�”���Ʒ��

�ڶ���Σ������

һ��������ҵ�����¼��Ļ�������

��۲��棬�����������ս�����P2P��ҵ�ʽ������ѹ�����������е��½����ΥԼ����������ͬʱ�����ĺͱ�������һ���̶���Ӱ����Ͷ�������ġ�

��һ���������ս���ʹP2Pƽ̨�ʽ������ѹ��

���Դӻ��ҹ�Ӧ����������ʹ�ģ��˽ļ�����ģ���ٷŻ���һЩָ�꿴�����г��ʽ����ٷŻ����г������ʽ��������Შ����P2P�ʽ���

1. M2ͬ�����ٳ����½���

2018���ϰ���M2ͬ������ά���ڵ�λ��6�½�һ���½���2018��6�·�M2ͬ�����ٽ�Ϊ8.0%�����ȥ��ͬ�ڼ���1.1���ٷֵ㡣

ͼ:2.1��2017��1��-2018��6�»��ҹ�����M2��ͬ������

������Դ��Wind ���ݿ�

2.������ʹ�ģ���͡�

2018��5�·�������ʹ�ģ�����������������7608��Ԫ���ﵽ2016��7�·����������ֵ��2018���ϰ���������ʹ�ģ�����ۼ�Ϊ9.1����Ԫ���������ͬ�ڼ���2.03����Ԫ��2018��ǰ6�£��ǽ�����ҵ��Ʊ�����ۼ�Ϊ2511��Ԫ��ͬ�ȼ���1799��Ԫ��ί�д�����д��δ�������гжһ�Ʊ��������ȥ��ͬ����ȶ����3.7����Ԫ��

ͼ:2.2 ��2017��1��-2018��6��������ʹ�ģ����Ԫ��

������Դ��Wind���ݿ�

3.˽ļ�����ģ���ٷŻ���

2018��������˽ļ�����ģ��������������2018��6�µף��ҹ�˽ļ�����ģ�ﵽ12.60����Ԫ����˽ļ�����ģ�����ٶȳʷŻ����ƣ�1�·�˽ļ�����ģ���2018��12������5.95%��6�·����ٽ�Ϊ0.24����6���������ֵ��

ͼ:2.3 ��˽ļ��������˵Ǽ��¶����

������Դ���й�֤ȯͶ�ʻ���ҵЭ��

ͼ:2.4��2018������˽ļ�����ģ�����ٶȣ�%��

������Դ����Ҽ�ƾ�����

������ʵ�徭�ý���������ΥԼ������

����ҵ���в����ʡ���ҵծΥԼ���������Կ�����ҵΥԼ����������P2Pƽ̨�����ͨ��Ϊ���Ž���ˣ�ΥԼ�������Ʊظ��ࡣ

1. ��ҵ���в�����ʱ��5�������������״�����

����2018���һ����ĩ����ҵ���еIJ����������1.77����Ԫ�����2017����ļ���ĩ����685��Ԫ����ҵ���в�����1.75%�����ϼ�ĩ����0.003���ٷֵ㣬��������ҵ������ʱ��5�������������״���������ǰһֱ��ƽΪ1.74%�����У�ũ����ҵ���в����������һֱ�ϸߣ��ҳ��ֽϿ�������ٶȡ�

ͼ:2.5��2014��������ͬ�������в������������%��

������Դ��Wind

2.��ҵծΥԼ��������

2018���ϰ���25ֻ��ҵծ����ΥԼ�����У�1ֻծȯΥԼ�¼�����Ϊ����ΥԼ�������Ϊδ��ʱ�����Ҹ��ʽ�ծȯ����ܼ�253.01��Ԫ��6�·�ΥԼծȯ�����ߣ���69��Ԫ��

ͼ:2.6��2018��ǰ������ҵծΥԼ���

������Դ��Wind

3.���������ΥԼ��������Ԥ��֮��

������ԣ���ҵ���еĽ���˺���ҵծ��ծ��ҵ���г���������ʵĽ���ˣ����ܾ�������Ӱ�죬ΥԼ�ʾ���ʼ��������P2P����ƽ̨�Ľ�������“����”��������ΥԼ��������������֮�С���֮������ƽ̨��δ�����й�������������ϵͳ��������ΥԼ������������ϵͳ�������һ���̶��Ͻ����˽���˵Ļ�����Ը��������ΥԼ���ʡ�

�������������Ѹܸ˴�������

���������ҹ������Ÿܸ��ʣ�����ծ��/GDP���������������ƣ�2017����Ѵﵽ49%���ڻ��ҽ�������£�����ܸ�����ߣ��Ʊ�ʹ��������ת������������١������½�����������Ӫ�ɳ������������������뽵�ͣ�������һ���̶��ϵ�������ƽ̨�������ӡ�

ͼ:2.7��2000-2018���ҹ������Ÿܸ��ʣ�%��

������Դ��Wind

���ģ����ı�������һ���̶���Ӱ����Ͷ��������

P2Pƽ̨���ĺͱ�������Ӱ��Ͷ�������ģ�һ���̶��ϵ����ʽ������������½���

1.���ı�������

2016�꣬��ܲ��ſ�ʼ�˻��������������ת�����λ��2017��6�£����������������ڣ���2018��6�µ���Ϊ��������ܼ�����գ�2018��4�£���ܲ���Ҫ��ط���ͣ�������������Ǽ�ϸ����ý�屨������ܲ��Ų��ÿ�ͷ֪ͨ��ʽ֪ͨ���ط����ڼ�ܲ��ţ�����P2P�������չ��������Ѷȴ����ͺ����������������������ޣ����������û��ȷ�����й����������г�����7��9����¶�������ר����������1��2�ꡣ

��2.1����������ר������

������Դ��������Ҽ�ƾ�·��Ҽ�ǿ�����

2.Ͷ���������ܵ�Ӱ��

һ���棬�������ӳ��������Ϸ��������ӻ�������ƽ̨��úϷ����ݵIJ�ȷ�������ӣ���һ���棬����ƽ̨�����ѶȼӴ����ɹ����ʽ��͡��Ŵ��ӳ��������ޣ�Ͷ���������ܵ�Ӱ�졣

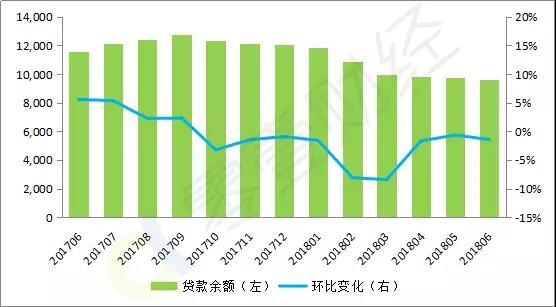

�������»���2018��P2P������ҵ��������»���6�½�1535��Ԫ�������½�7.8%��ͬ���½�34.9%������2018��6��ĩ��P2P�������Ϊ9610��Ԫ��ͬ���½�16.8%�������½�1.4%��

����ƽ̨�ʽ����������2018��6�·�����Ӫ��ƽ̨�ʽ�����ռ�ʽ�����ٷֱȴﵽ57%����������������ƽ̨���ʽ�������ֽ������ƣ���2018��1�·ݵ�1116��Ԫ����6�·�593��Ԫ�����ͬʱ���ʽ����������������ƣ���1�·�219��Ԫ������6�·ݵ�339��Ԫ��

ͼ:2.8��P2Pƽ̨�ʽ��������������

������Դ����Ҽ����

�������ڵ���Ͷ���߶���������ƽ̨�����½��������ɽ����½����ʽ��������ӣ�����ƽ̨���ܷ��յ�������һ�����ͣ��ֵ���Ͷ�������ij������͡�

����������ҵ�����¼�����ҵ����

������ҵ�����¼�Ƶ�������۲���������Ҫ�й��Ⱦ������´μ��ʲ����ࡢP2Pƽ̨���������䡢���ô�����ڷ��ս�����ԭ��

��һ��ͬ�ʾ������´μ��ʲ�����

2016������������ƽ̨ת�ͳ����������Ŵ����ֽ��������1-2���ʱ�䣬���ճ������ͷţ����ڻ��˴�������������ƽ̨��ʵ�и��ԶҸ����������������⡣

��������������������ѹ���Ӵ�

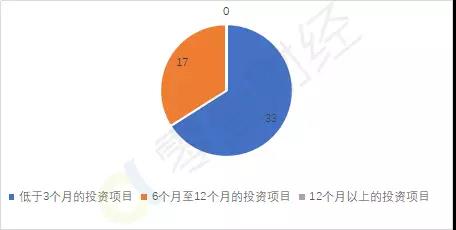

����������Ϣ�н����ҵ���������а취����ʮ��������涨������ƽ̨���ý�������Ŀ�������в�֡�Ŀǰ������P2Pƽ̨�Դ��ڲ�ͬ�̶ȵ������䡣Ϊ������Ͷ����ƫ������Ͷ�����Ƶ�����ƽ̨���������ʲ�ֳ�����Ϊ1�¡�3�¡�6�¡�12�µȶ������Ʋ�Ʒ��������һ��Ͷ���ߡ�

����ƽ̨��Ͷ����Ŀ�����12�������£��ҵ��������µ�Ͷ����Ŀռ�Ƚϸߣ���������Ƹ�ռ��Ϊ84%��Ͷ֮��ռ��Ϊ66%������֮��һ��Ͷ�������ķ��������ȵ��³��ش�������Ͷ�ʣ�ƽ̨�����پ�������ѹ����

ͼ:2.9������Ƹ�Ͷ����Ŀ����

������Դ����������Ƹ���վ��������

ͼ:2.10��Ͷ֮��Ͷ����Ŀ����

������Դ������Ͷ֮����վ��������

���������ֽ���˶�����Ƿ

������ҵ��Ŀ�������ӣ����ֽ���˶�����Ƿ��ԭ��֮һ��������ҵ�ձ�ʵ�еĸ��ԶԸ���һЩƽ̨Ϊ��ά��Ͷ�������ģ�ѡ���������ںͻ��ˣ��������ʽ���ʽ�ص渶������һ���̶��Ͻ����˽���˵Ļ�����Ը����֮����ƽ̨ȱ���㹻��Ч�Ϸ���ծ�ֶ����������ˣ����������˲��ֽ���˶�����Ƿ��Ϊ��

���ģ��������ں��������������·����ۻ�

���⣬��������ƽ̨�������ڡ�����������Υ�������ɵķ����¼�������������Ϊ��ƽ̨Ϊ��������ΥԼ“����”���ֹ�ʣ�Ҳ���ų��м�����ƽ̨������թ����������ƭ�֡�

����������ҵ�����¼���“ģʽ”����

����ƽ̨����λΪ��Ϣ�н飬�����Ͽ�����Ϣ�н鲻���ڶҸ����⡣���ڵ�ǰ����£�ƽ̨����һ���̶��ϳе��Ÿ��ԶҸ������Ρ��ھ����У�����P2P����ͬ�еľ�����Ҳ�и��ӹ㷺�ľ�������ʵ�ϴ�ͳ��������ڻ�����Ҳ��ʵ���ϸ��ԶҸ����������е��ն����Σ����п���������Ͷ���˻�ʧȥ����Ͷ���ˡ�

ʵ�ָնҵķ�ʽ��Ҫ�����ࣺһ��ƽ̨�����ķ��ջ��ͽ�һ��������ƽ̨�����棬����һ���ı�����ȡ�����ǵ��������ϣ���Ҫ�������Ե�����˾�ͱ��չ�˾���Ŵ���֤���ա�

�ڵڶ����У��еĵ�����˾�ͱ��չ�˾�ı��϶�ȣ�����ƽ̨�����ı�֤���Ϊ���ģ�������û�����뵽������˾�ͱ��չ�˾���ʲ���ծ����

�����Ѿ����е�P2Pƽ̨���������ƽ̨��û����¶���ջ��ͽ�Ĺ�ģ�ͱ�����û����¶���������ϵı��϶�Ⱥͱ��ϱ�������û����¶���������ϻ����ij����������ܸ��ʵ���Ϣ��

�������ֺ��첻��ĸն�ģʽ��Ͷ����û�л���㹻����Ϣ��ֻ��������ƽ̨��������“����”������Ͷ�ʣ�������ǿ�ҵ�“�ն�Ԥ��”���������ΥԼʱ�������ջ��ͽ����������ϲ����Դ�����һЩƽ̨��������ַ�ʽ��Ӧ��������ȱ�ڣ�һ�Ƕ��Ѿ����ڵĽ��չ�ڣ�����ͨ������˹�����˾�����ι�����˾�������ʣ������ʽ�أ������Ƿ��мٱ������©����

���������������¿���Խ��Խ�ܸ���Խ��Խ�ߣ��ʽ������ֽϴ��������±��̡�

������Σ����֪

7�³�����Ҽ�ƾ���������ҵ200���������Ӫ����ƽ̨�߹�һ��һ���ŵ����ʾ����ջ���Ч�ʾ�48�ݡ��ʾ����Ŷ���ƽ̨����ҵ����һ��֪���ȣ���Ҽ�ƾ���2017�������������Top100��Լռ���Ŷ����1/3��������ƽ̨ռ2/3�����Ŷ���ƽ̨�У��������Ŵ���Ʒ��Լ��30�����ϣ���С��ҵ�����Ʒ��10�����ϣ��г�����Ʒ�ģ�10�����ϡ�

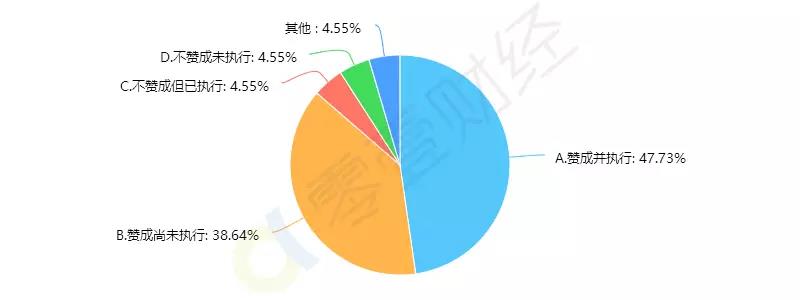

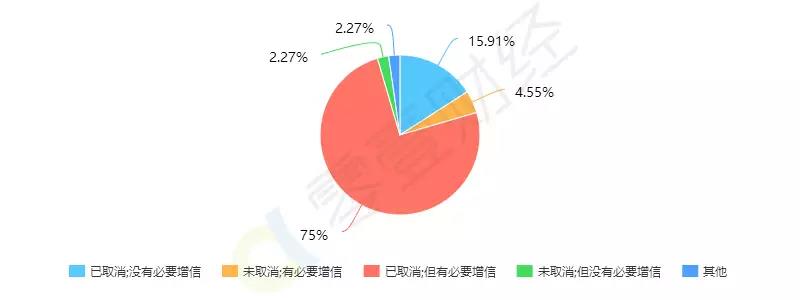

һ���Ƿ���ȥ�ն�,�Ƿ��ᶨִ�У�

�����ʾ������ʾ��47.7%��ƽ̨��ʾ��ȥ�նҲ����Ѿ�ִ�У�38.6%��ƽ̨��ʾ��ȥ�նҵ���δִ�У�����ȥ�ն���ִ�л�δִ�е�ƽ̨�ϼ�ռ9.1%��

����ƽ̨�Ƿ�ȡ���������𣨻��������壩���Ƿ���Ϊ�б�Ҫ���ţ�

��һ������н���У���ȡ����ͬ�������������Ϊ�б�Ҫ���ŵ�ռ75%��δȡ������������Ϊ�б�Ҫ���ŵ�ռ15.9%���ۺ���������Ϊ�б�Ҫ���ŵĺϼ�ռ80%��

����ƽ̨�ʲ�����������ã�

����ƽ̨�ʲ�������棬81.8%��ƽ̨��ʾ���ã��������뻵���ʽ��ͣ�18.2%��ƽ̨��ʾ�ʲ�������ڶ������ʺͻ�����������

�ġ�ƽ̨����������������ǿ��ɣ�

ƽ̨����״�����棬56.8%��ƽ̨��ʾ�������������ռ������43.2%��ƽ̨��ʾ����������ɡ�

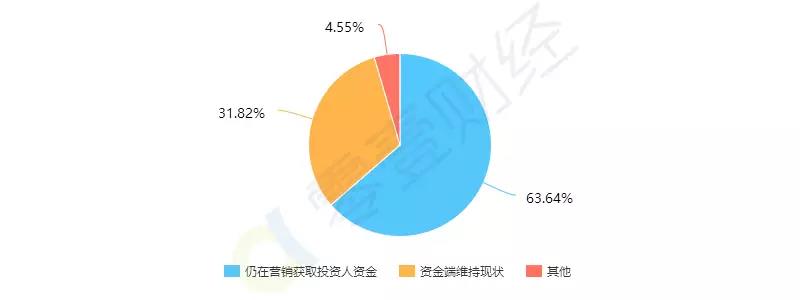

�塢ƽ̨�ʽ��ս�ԣ�����Ӫ������ά����״��

�����ʾ���ʾ��63.6%��ƽ̨����Ӫ����ȡͶ�����ʽ�31.8%��ƽ̨��ʾ�ʽ��ά����״��

����ƽ̨Ͷ��������״?δ�������ڽ��ͻ����ߣ�

Ͷ�����ʷ��棬56.8%��ƽ̨��ʾͶ���������ڽ��ͣ�δ���Խ����ͣ�18.2%��ƽ̨��ʾͶ�������������ߡ��ۺ�������75%��ƽ̨δ��������Ͷ�����ʣ�25%��ƽ̨��ʾδ����������

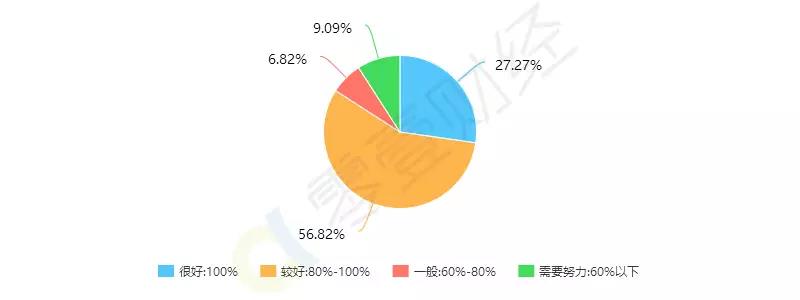

�ߡ�������ɶȣ�

��Ը��ؽ��ڰ칫��������ϸ�����Ľ�չ���棬56.8%��ƽ̨��ɶ���80%-100%֮�䣻27.3%��ƽ̨��ʾ100%��ɣ�15.9%��ƽ̨������ɶ���80%���¡�����δ���ƽ̨�ϼ�ռ72.7%��

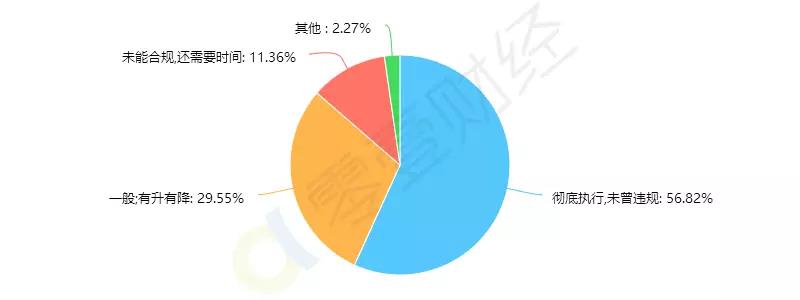

�ˡ�ƽ̨“˫��”ִ�г̶ȣ�

2017��6�µף����е�17��λ���������ڽ�һ�����û��������ڷ���ר�������������ٹ�����֪ͨ����������2017��119�ţ���Ҫ�����������ҵ���ģ“˫��”��“˫��”��ִ�г̶��ϣ�56.8%��ƽ̨��ʾ����ִ�У�δ��Υ�档29.6%��ƽ̨��ʾ“�����н�”��11.4%��ƽ̨��ʾδ���ﵽ“˫��”Ҫ������Ҫʱ�䡣

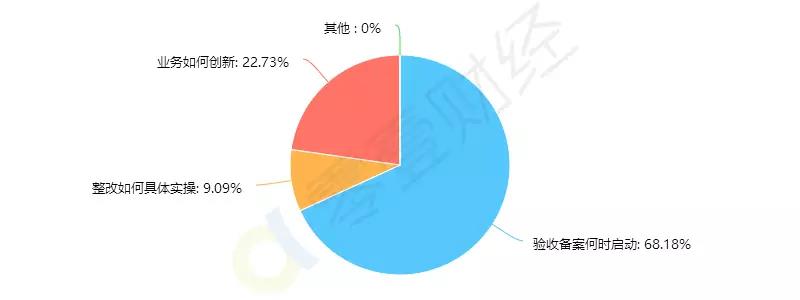

�š���ǰP2P����ƽ̨����ĵ�����

��ǰ��P2Pƽ̨����ĵĻ�����“���ձ�����ʱ����”��������һ���ƽ̨ռ68.2%�������“ҵ����δ���”��ռ22.7%������9.1%��ƽ̨�����������ʵ�ʲ�����

��������ҵ��Ӧ

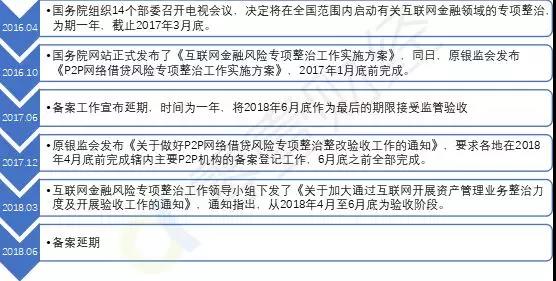

��7��13�������ڡ����ݡ����ա��Ϻ��������ȵط�����������Э�ᡢ�й�����������Э��½����������Ҫ������ҵ��P2Pƽ̨��Ч����������ա�

7��17�գ�ý�屨����ܷ�����7-8�¼���ʵ180�����µ�������������ϸ��

7��22��ǰ�������Ϻ������ڡ������ĵ�����������һ��P2P���������ֳ���飬�����չ��һ��������ڷ���ר�����ι���ͳһ���𣬽�ϸ���ʵ�ʣ���������Ϲ桢���ദ�ã����������ϱ�����ֻ������ס������ƽ���������չP2P����ƽ̨�ֳ���鹤����ȥα���桢֧�������Ϲ澭Ӫ��P2P����ƽ̨�Ȼ��������ڴ�ҵ�����淶������չ��

7��23�գ���Խ�������ƽ̨������ֹҵ���˳��г�Ƶ�����������л�����������ҵЭ�����Ա�����·�����������������Ϣ�н����ҵ���˳���̡����³ơ���̡�����ּ��ָ�����淶�������������˳�����ҵ���������ˡ�����ˡ�������������������ҵ������˵ĺϷ�Ȩ�棬�������Ⱥ�����¼���ά������г�ȶ���ʵ����������ƽ���˳���

����̡��������¡���ʮ�������У�����������������������ҵ���˳�������ҵ�ľ�����ҵ����˳������˳����������ϱ��͡����������߱�����ҵ���á�����ע���ֱ������˹涨��

����̡�Ҫ������ƽ̨�����������С��г������������ȱ��������ˡ�Э��ල��ԭ�������ֹ����������������ҵ���ƶ���ʵʩ�˳�������Ӧ�����Ϲ���У��ž�Υ��Υ�淸����Ϊ����������Ӧ�����е������ͻ���ì�ܵ����Σ��ر������˳�����ʵʩ�ڼ䣬����������վ���ùرգ���������Ա����ʧ����

���⣬½����ý�屨����һЩ�ط�����Э�Ὣ�Ƴ�P2P��������������������������ظ壬��û���κ�һ��Э���Ƴ���������

�����ϡ��㡢����ػ���������Э�ἰ�й�����������Э��������������Ҫ���Ի���Ϊ���ࣺ

һ��Ӧ������

��һ����ƽ̨��

1.�ڳ�����ط����¼������������P2P��������Ӧ�ڵ�һʱ�����������Ӧ���������ʵ��Ϣ�������ֻ������ͼ��ҵȴ������ա�

2.����ƽ̨�����ش������������Ҫ�������ܲ��š�������С�Э�ᱣ�����ù�ͨ����������������Ҫ��ֽ���������ЧӦ��������ֹ�г���⡢�����Ҫ��עƽ̨�������飬��ʱ����������ա�

3.��ʾ����������Ӧ��ѭ��Լ����������Լ�����غ�ͬ�����Ĺ涨��

4.�Ӵ���ڷ���֪ʶ�ռ�����������������Ͷ���������Ϲ��ǿ����Ȩ�汣����

(��) ��ý�壺

1.�����йز�������ý����ȷ��չ����������������ͷ���ȷ�����źţ��������һЩ�¼��Ĺ�����Ⱦ�ʹ�����Ӱ���г���������

2.��ý�壺ý��Ӧ�ܶ�����ƽ̨�����ֵ�����ۡ���ʵ��������ȫ�汨������Ƭ���������ۣ�����������ֻţ���ΪʱЧ�Ժ��Ķ���������ɢ��ʵ��Ϣ����Ͷ���ˡ�

3.���������ý��������թ��Ϊ��

��������Ԥ��

1.Ӧ���ܼ�����������Ϲ����������ÿ�³�����ҵ���ձ��棬Э����ܲ���������ҵ���ա�

2.Ӧ��ǰ�ƶ��������Σ��Ӧ��Ԥ����ʵʱ��ע��۾��á���ҵ�ش��¼����ܶԱ�ƽ̨������Ӱ�죬��ǰ���֣�����������Ӧ��Ԥ�����������������ܳ��ֵ��������գ�����Ӧ��ͻ���¼��Ĵ���������

3.������չͳ�Ƽ��ͷ���Ԥ�����ٽ���ҵ������ר������Ҫ���һ���淶��չ��Ϊ�ﵽ��������Ҫ��������Ӧ����

4.��ǿ���ջ��ͻ����裬����Ӧ��ͻ���¼��Ĵ���������������ҵ���ա�

5.���й�עծȨת�õ��껯���ʣ�����ͣ���������Ʒ�������������ṹ��

6.�ƶ��������չ������ˣ��ٽ�����Эͬ��չ���ƶ�����Ӧ��Ԥ�����Է���������Ϣ��������Ŀ���ճ̶Ƚ���������

�������մ���

1.ƽ̨Ӧ�����˳������쵼С�飬��ʱ���ڼ�ܲ��ż���ҵЭ�ᱨ���˳��ƻ����ṩ����������Ϣ��������Ŀ���ճ̶ȡ�����˺�Ͷ������Ϣ�����������ֹ�ͨ������Ӱ�������ز���ָ����ִ�й��������˳����漰���˼ƻ��ȴ�ʩ��

2.ƽ̨Ӧ����������С�飬����Ͷ���˼��нӴ��㲢��ͨ���ߣ���ʱ����Ͷ����������ά��ƽ̨�ڲ�Ա��Ȩ�棬����Ӧ�Ը���ȶ����أ����ƺͻ�����������ì�ܡ�

�ġ�Ӳ��Ҫ��

1.����P2P������Ŀ���ڣ�Ҫ��ƽ̨������·��ʧ������һʱ������������ù�ͨ������ȷ���绰����վ��APP�������������칫��������Ӫҵ����Ҫ�����˺߹ܱ������Գ���������˵�������ط���ͨ�����ƶ�������Ч�Ļ���ƻ���

2.������ƽ̨�Ŀͷ����ߡ�ʵ�ʿ����ˡ���������ԱͨѶ���߱��뱣��24Сʱ��ͨ����ǿ�Թ����ļ�ʱά����ȷ�������������У�Ͷ�����ܼ�ʱ�˽�ƽ̨��Ϣ��

�����������뽨��

�����ݷ������ʾ����С����ֻ��ҵ���̸�Ļ����ϣ����ǹ��ɡ������˸����Ա���P2P����Σ���Ļ������кͽ��顢չ����

��һ����ͬ�������ĵ��ճ���������ҵ���ٵ���ϵͳ��Σ����

������ҵ���ǵ�һ�δ��ģ��������ƽ̨��Ϊ�������㣬��֮Ϊ“���ճ�”������2015�ꡢ2016�꣬����ƽ̨��������������һ�λ�Ҫ�࣬ijЩ�·ݵĵ����ܼ��ȱ�2018��6�¡�7�»�Ҫ�ߡ�

����ǰ���ε��ճ�����һЩ�������������Ϲ桢�������������ԡ����ƾ�Ӫ��ƽ̨���պ���ҵ�������µķ�չ�Ρ������ε��ճ����������ص㣺

1.��ȥ���걻��Ϊʵ���ۺ�Ʒ�����á�����ģ�ʹ������ϴ��ƽ̨���ڱ��ֵ��ճ��еı������Ը���ǰ���Ρ�

2.�����ʲ������ڵ�����ƽ̨��ռ����ƽ̨�����ı������Ը���ǰ���Ρ�����Ҽ����ͳ�ƣ�2014�����������ʲ������ڵ�����ƽ̨ռ����ƽ̨�ı���ԼΪ5.2%��2016-2017�꣬��һ���ؽ���3%���ڣ�2018������������6%���ϣ�7��1��-24�գ�15������ƽ̨�����������ڣ�ռ��13.8%��

3. �����������ڡ����顢���̺��˳���ƽ̨������ӡ�2018��7��1��-24�գ�����ƽ̨����109�ң�����������������59�ң�ռ��54.1%��

4.��ֵ��ע����ǣ�7��7�պܿ�����һ����ˮ�룺�ڴ�֮ǰ������ȥ���ε��ճ��Ƚ����ƣ���ƽ̨���£�ǿƽ̨����ǿ����ҵԽ��Խ�������ڴ�֮��ȫ���»���

��Ҽ���ݵ�ͳ����ʾ��2018��4-6�£���ҵ������������½�����TOP30��TOP50ƽ̨���������������������˵�������ʽ���Сƽ̨�����˴�ƽ̨������7��7�տ�ʼ��������ҵ�Լ�TOP30��TOP50ƽ̨�����������»���

��ˣ����ε��ճ������������������Ԥ�������ݱ����ҵ�Ե�ϵͳ��Σ����

�ڶ�����ǰؽ���ȶ��г����ġ�

������Ҽ���ݵIJ���ȫͳ�ƣ�ĿǰP2P������ҵ������Ӫ��ƽ̨����1400�����ң�����2018��7��24�գ������������Ȼ����9000��Ԫ���漰Լ1300����Ͷ���ˡ�

���Σ��������ȥ��

1.Ͷ���˿ֻ������������ӣ�����“��̤�¼�”������һЩƽ̨�ϵ�“ծȨת��”���д������֣��������ʻ��ߡ�

2.һЩ���ʵ�P2Pƽ̨�ڿֻ��б��Ͽ壬������һ�ֻֿţ�����ƽ̨���ݣ�����������ҵ˥�ˡ�

��ǰ�����ȶ��г����ĵķ�ʽ��Ҫ�У�

1.������ȷ�����������ߡ���ý�屨�����µġ�ȫ��ͳһ�ı���ϸ���Ѿ��ƶ���ϣ����ܾ��칫��ϸ���ͷ��������Ԥ�ڣ������ȶ��г����ľ��зdz��ؼ������á�

2. ��ʵ��һ�ֵ������Ų鲢��¶��չ��

һ���棬�����Ų��������������µ���ʵ����Ͷ�̬����һ���棬���ּ�ܲ��ź����ܲ��Ŷ���ҵ�����ӡ�ͬʱ��������¶�����Ų��չ���������г��˽���ʵ�����������֪���ȶ�������

3.ͨ��Ȩ��������ͨ����ҵ�ش��¼��������߶����̬�ȡ�ͷ��ƽ̨���Ľ�չ�������Ų���ʵ����ȣ�����������������

��������������õ����ָ��г����ģ���Ҳ������������ҵ�����ʱ������תΣ��Ϊ������

1��һ���̶ȵ�Σ������������ƽ̨���壬Ϊ������ҵ�ijɳ��ṩ�������Ļ�����

����ܹ��ȶ��г����������������г������У����ֵ��ճ����Խ�һ������Ϲ��Բ��ߡ���Ӫ������ǿ����չ�����ϲ��ƽ̨�����ǣ�������Щƽ̨��Ҫһ����ʱ�䣬��һ����Խϳ���ʱ����ڣ��Ƚ�ƽ������������Щƽ̨�����ᵼ�¾��Ҳ�����������Ͷ���������룬��ɢͶ�ʷ��ա�

����Ƕ����ڱ���ʽ��Σ��������˵��ҵϵͳ��Σ�������ܵ���������ҵҲ�������⣬��Ͷ���˴���������������Ӽ��е���ʧ��

2.ͨ���µı��������һϵ�м�ܴ�ʩ����һ������淶P2P������ҵ����ҵģʽ����һ����ȷ“��������Ϣ�н�”����ҵ��λ�����Ƹ��ԶҸ�DZ����

3.ǿ����Ϣ��¶�����˹�������˺�ƽ̨��Ϣ��Ҫ����ǿ��“�ڶ�������Դ”����Ϣ��¶��������ջ��ͽ�Ĺ�ģ�����������ʡ�������֮��ĶԱȣ�������������ϻ�����ƽ̨�ͽ����֮��Ĺ�ϵ����������ͱ��Ϸ�ʽ���ܸ��ʺͳ��������ȡ���Ͷ���˶Գ�������и�����ȷ����֪����ƽ̨���н������и�����ȷ����֪�����Ե������и���ȷ����֪��

4.������ҵ�Ե�ծȨծ��Ǽ�ƽ̨��������������ϵͳ����������νӣ�ȷ��Ͷ���˺ͽ���˵���Լ��ϵ����ƽ̨���ա���·�ܵ�Ӱ�죬���ǶԽ���˵�Լ����Ҳ�Ƕ�Ͷ���˵ı����������ھ�Ӫ���Ƶ�ƽ̨�����˳���ά������ȶ���

5.����P2P������ҵ������ʵ�ط�����ˡ�С��ҵ��Ⱥ�壬�������������������ǿ�����ջݽ��ڵķ��������ʹ���������

6.���������������г�����ý�塢�о�������������������Ϣ�Ŀɻ�ȡ�ԡ��������ԺͶ�Ԫ�ԣ������г����ȡ���ƽ�ȡ�

7.��ǿ����ԡ��г����Ľ��ڽ�����������P2P������ҵ��Ͷ���ˡ�����ˡ���ҵ�߽��н����������������Ե��г������Ԥ�ڡ�

Ͷ���˽���������Ͷ����������֪P2P��������ҵģʽ���������棬ʹ��P2P�����ķ�������������������ƥ��ĺϸ�Ͷ���˳�Ϊ����Ͷ����Ⱥ�壻

����˽����������������ȷ��֪������ijɱ������Σ��˽�������ŵļ�ֵ��ʧ�ŷ��գ��Խ���ΥԼ�ʣ������ջݽ��ڷ����Ч�ʣ�

��ҵ�߽�����������ҵ����ȷ��֪P2P��������ҵģʽ�������������������Σ��Ϲ澭Ӫ��������Ӫ������������Ӧ���ߡ�Ӧ��Σ������Ч���ģ����ء�ά����������������Ȩ�档

ͨ��������������Ϣ��¶���г��ƺ�ͽ��ڽ����ȶ��ִ�ʩ�����ȶ��г���ͬʱ��������ƽ̨������壬����������Ե��г���������Ϊ������P2P������ҵ������������ҵʮ�����������Ŀͻ������������������г��������Ӹ�������ã���Ϊ�й������ջݽ��ڷ�չ�еijɳ���������

[1]��ƽ̨Ͷ������4000�����ң���ƽ��ÿ��Ͷ������3��ƽ̨Ͷ�ʹ��㣬������ҵ��1300����Ͷ���ˡ�

[2]½��������봴Ͷ��������Сţ���ߡ����Ĵ������˴���СӮ�������˴������Ҵ����Ŵ�����������������������Ǯ���������ڡ���ľ���ӡ�̩Ȼ���ڡ���������PPmoney����ͨ����Ͷ���������𱦡����Ŵ������������ڽ�����Сŵ���ơ�����è�����Ʒ�����eͨ�����Ŵ�������������˾۲ơ��˴�����Ǯ��ķ���˾���������ũ�������ڲƸ��������������ڴ����Ŷ��㡢��Ǯ�������ڡ���ҵ���ڡ�֪�̽��ڡ�Ǯ�����ڡ�һ��á��κϻ㡢�ײ˽��ڡ�������¡����ʴ���ʯͷ���ơ��۳����ڡ������״���������������

|

�������

վ������

|

�������

|